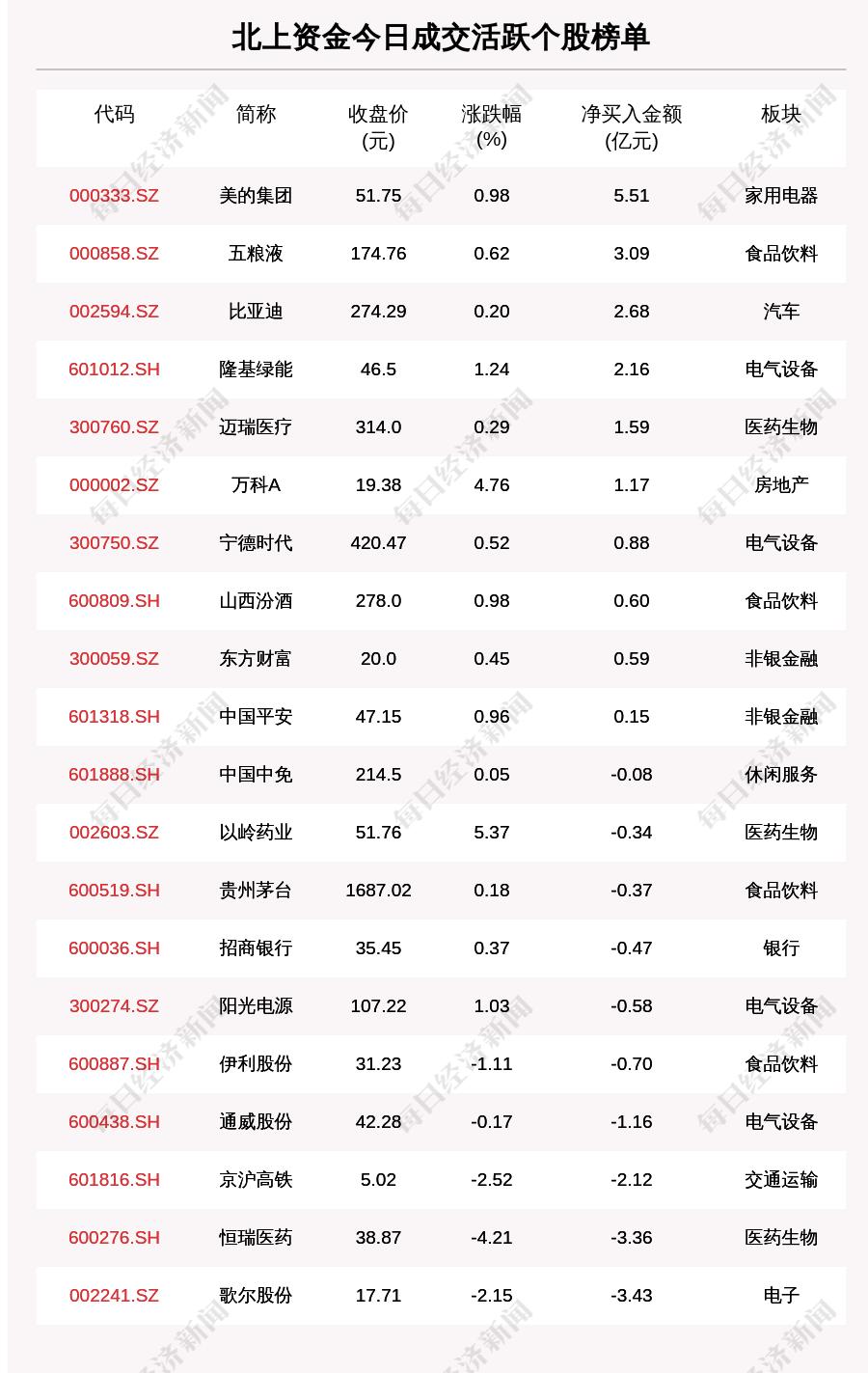

高盛集团发布最新研究报告,对美的集团给予了首次的“买入”评级,目标价位定在90港元,这一决策背后的逻辑与考量成为了市场关注的焦点,本文将从多个角度深度解析这一评级背后的逻辑以及美的集团未来的前景。

高盛对美的集团“买入”评级的背后逻辑

1、业务多元化与技术创新

美的集团作为一家领先的家电企业,在多元化战略的实施上取得了显著成果,高盛在报告中指出,美的集团在智能家居、智能制造、智能物流等领域均取得了重要突破,形成了全方位、多层次的业务体系,公司在技术创新方面也表现出色,不断推出具有竞争力的新产品,提升了品牌影响力。

2、强大的盈利能力与稳健的财务状况

美的集团具有较强的盈利能力,多年来在家电行业保持领先地位,高盛在报告中指出,公司盈利能力较强,且财务状况稳健,具有良好的债务偿还能力和现金流,这些因素为公司的未来发展提供了有力保障。

3、全球化战略与市场拓展

美的集团已经实施了全球化战略,并在海外市场取得了显著成绩,高盛在报告中提到,公司在全球市场上具有较强的竞争力,尤其在东南亚、欧洲和北美等地区,随着公司全球化战略的深入推进,未来海外市场有望成为公司增长的重要动力。

美的集团未来的前景展望

1、智能家居市场的增长机遇

随着物联网、人工智能等技术的快速发展,智能家居市场迎来了爆发式增长,美的集团作为智能家居领域的领军企业,凭借其在技术、品牌和产品方面的优势,有望在智能家居市场获得更多增长机遇。

2、智能制造与产业升级

中国政府推动制造业升级,鼓励企业向智能制造转型,美的集团在智能制造领域已经取得了显著成果,并持续投入研发,提升产品质量和竞争力,公司有望在智能制造领域获得更多市场份额。

3、国际化战略的深入推进

美的集团已经实施了全球化战略,并在海外市场取得了一定的成绩,公司将继续深入推进国际化战略,拓展海外市场,提升全球竞争力。

高盛首次给予美的集团“买入”评级,目标价位定在90港元,这一决策背后反映了美的集团在业务多元化、技术创新、盈利能力、财务状况以及全球化战略等方面的优势,公司在智能家居市场、智能制造与产业升级以及国际化战略等方面的前景也十分广阔。

投资者在做出投资决策时,还需关注国内外经济形势、政策变化以及行业竞争格局等因素可能对美的集团带来的影响,建议投资者保持关注公司动态,审慎决策。

高盛首次给予美的集团“买入”评级,反映了公司多方面的优势和未来发展前景,投资者在关注公司优势的同时,也要关注潜在的风险因素,做出明智的投资决策。

(注:以上内容仅供参考,投资有风险,入市需谨慎。)

转载请注明来自和快快,本文标题:《高盛首次授予美的集团买入评级,目标价位90港元,深度探究其增长前景与逻辑分析》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号